油价啥时候涨的_油价一直上涨到什么时候是个头啊

1.什么时候汽油涨价

2.油价为什么会那么高呢?什么时候才能降下来呢?

3.为什么油价一直在涨

未来石油价格肯定会反弹,但暴涨的可能性不大。随着疫情的发展,全球石油需求量大跌30%以上,油价自然会下跌。再加上,此前沙特、俄罗斯坚持不减产,又给油价重击。目前,油价已经在20美元/桶的区间上下徘徊。趣评之所以会认为油价必然反弹,主要原因有四点:第一,美国会极力保住页岩油产业,必然要抬升油价;第二,俄罗斯与欧佩克已经达成了减产协议;第三,肺炎疫情过后,石油需求会反弹;第四,石油价格一直都是波动性的,有涨有跌。

第一,美国会极力保证页岩油产业。如果国际原油价格低于35美元/桶,美国的页岩油产业就要赔钱。页岩油开成本比较高,约在35美元/桶-45美元/桶之间。美国传统能源行业是川普最重要的金主之一,川普为何要退出《巴黎气候协定》?就是为了这些传统能源行业的利益。所以,油价下跌以后,川普才不断呼吁沙特与俄罗斯。为了能够连任,为了继续争取能源产业的支持,川普也必然会出手提升油价。

第二,俄罗斯与欧佩克已经达成了减产协议。2016年,俄罗斯与欧佩克达成了减产协议。等到了2020年2月,俄罗斯拒绝继续减产,决定增加产量,也是导致油价下跌的重要原因。在俄罗斯拒绝减产以外,沙特也声明要提升石油产量。

现如今,俄罗斯与沙特达成了减产协议,两国每天减产110万桶原油。在两国宣布减产以后,国际油价有所反弹。未来,并不排除俄罗斯与沙特会继续减产,以保证原油价格反弹。毕竟,国际油价下跌,对于俄罗斯与沙特都非常不利。

第三,国际石油需求会有所增加。肺炎疫情导致石油需求暴跌, 这是油价下跌的最重要原因。以美国为例,在3月6日-4月7日这一个月之内,石油需求由2180桶/天下跌到了1410桶/天。但随着肺炎疫情的减缓,各国对石油的需求也会增加,国际油价自然也会回升。现如今,20美元/桶区间徘徊,确实属于不正常的低价。

第四,石油价格具有波动性。国际原油价格本来就是波动的,20美元/桶-40美元/桶根本就不是常态。在2010年之前,国际油价还曾经超过100美元/桶。趣评认为,等到肺炎疫情结束,油价就会恢复到40美元/桶-50美元/桶的区间。

石油是世界最重要的贸易品,又关系到美元的霸权地位,价格既不会长期维持高位区间,又不会长期维持地位区间。

什么时候汽油涨价

国际油价比10年前降了一半,中国的油价却一直在涨,这有两个原因:首先,中国的汽油价格是以原油为基础的,今年以来原油的价格确实一直在上涨。其次,由于石油的进口税费这些年一直在涨,所以油价总是居高不下。

其实汽油价格一直上涨的原因很简单,最主要的原因就是最近的石油价格确实在上涨,但更多人则是表示不解,毕竟目前的国际油价也只不过是比10年前降了一半,那么中国的汽油价格按照进货成本来说也应该降一半,但是95号汽油目前已经突破10元每升。不管是出于推广新能源汽车还是让大家更少使用燃油汽车,这么一个现象的背后肯定是有其具体原因的。

一、直接原因:石油价格今年确实在上涨势头

最为直接的就是最近的石油价格确实在上涨,根据目前的汽油调价规则,目前国内的汽油价格是按照前20个交易日的价格来算的,这也就意味着前20个交易日石油成本上涨,最后表现在汽油价格上也就会上涨。石油运输到内地进行加工其实需要相当长的周期,而且这还有一些其他的成本,自然汽油价格最后也就只能一直上涨。

二、根本原因:税费增加所致

汽油价格一直上涨的根本原因就在于税费增加导致,由于每次石油上涨的幅度都能够刚好达到一个上涨的临界值,但是下跌的时候却跌不到下调价格的点,所以最后石油汽油价格表现出来就是一直在上涨。之所以大家对汽油上涨的价格很敏感,最为重要的是出行的时候总是要开车的,而开车总是需要加满油,但是随着油的价格越来越高,最后大家也就只能转变出行方式。

油价为什么会那么高呢?什么时候才能降下来呢?

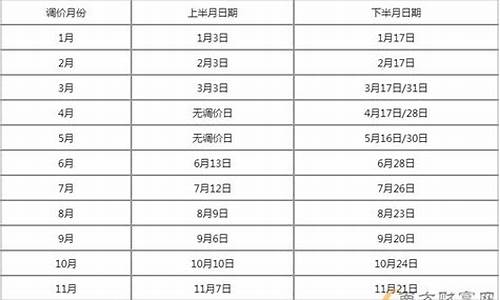

2023油价调整时间表如下所示:

1、1月油价调整时间:1月3日24时、1月17日24时。

2、2月油价调整时间:2月3日24时、2月17日24时。

3、3月油价调整时间:3月3日24时、3月17日24时、3月31日24时。

4、4月油价调整时间:4月17日24时、4月28日24时。

5、5月油价调整时间:5月16日24时、5月30日24时。

6、6月油价调整时间:6月13日24时、6月28日24时。

7、7月油价调整时间:7月12日24时、7月26日24时。

8、8月油价调整时间:8月9日24时、8月23日24时。

9、9月油价调整时间:9月6日24时、9月20日24时。

10、10月油价调整时间:10月10日24时、10月24日24时。

11、11月油价调整时间:11月7日24时、11月21日24时。

12、12月油价调整时间:12月5日24时、12月19日24时。

国内油价大幅涨价的原因

1、国际油价上涨:我国油价与国际油价接轨,所以国际原油价格的上涨和下跌,也会影响到国内油价。

2、受全国宏观经济影响:中国、美国、德国、法国等世界主要国家的经济增长将影响国际油价,当经济繁荣时,需求会增加,油价也会上涨,如果经济不景气,需求减弱,油价就会下跌。

3、原油产量:如果全国原油产量大幅增加,国际油价就会下跌,目前国内油价高是因为中国进口依存度高。

为什么油价一直在涨

我们先来简要回顾一下国际油价在近几年来的上涨过程。 在2001年911前后,当时的油价在每桶20 美元左右。而到2003年初,油价上涨接近30美元/桶。一年后的2004年初,更突破40美元/桶关口。到2006年初,油价开始接近60美元/桶大关。而在刚刚过去的2007年,则先后突破80、90美元/桶的关口,直至2008年初的百元大关。 当然,国际油价最近突破百元大关,有一定的偶然性,主要是受到市场利空因素的影响。例如,2008年初尼日利亚石油港口城市的武装,令人们担心这个世界第八大石油出口国的石油供应可能进一步缩减。同时,美国能源情报署公布的数字显示,美国原油库存已连续7个星期下降,并已降低到2005年1月以来的最低水平。 但偶然性中也有必然性,因为在那些左右油价的供求关系中,包括需求量、产出量、国际政策、金融、投资(投机)衍生性因素中,又确实包含着推动油价持续走高并保持高位的成份。我们来逐一加以分析。 首先来看世界经济与石油需求。我们知道,这一轮油价高企,并不某个突发导致的短期变化,而是受到了世界经济、特别是发展中国家经济高速而普遍增长的有力推动。研究表明,近年来发展中国家的GDP增长明显快于发达国家,发展中国家的石油消耗量的增长也明显快于发达国家,而且,发展中国家石油消耗的增幅显著高于GDP的增幅。 国际能源署《世界能源展望》预计,世界石油需求的持续增长,可能在2015年前后回引发更加严重的供应问题。这其中,至少有一半以上的需求增长来自发展中国家。有的机构,如埃克森美孚公司预测,全球石油需求80%的增长部分,将来自发展中国家。 在考虑石油需求方面,交通系统、特别是汽车,需要格外被提及。以美国为例,美国拥有近3亿辆汽车,被称为“车轮上的国家”。美国石油消费占全球石油消费的25%,但石油生产只占全球石油产量的大约9%。美国经济、特别是美国交通系统的燃料,有%是石油。 中国汽车拥有量的猛涨,也使得石油消费强劲。中国现在将近有2050万辆车,与上世纪90年代初相比增长了3倍,近年来车辆的销售增长率一直在20%以上。自1993年以来,一直就是石油净进口国。目前,石油需求的近半依赖进口。至于邻国日本和韩国,石油更是100%依赖进口,突显亚洲经济的火车头对石油的巨大需求量。 其次来看石油的供给与储备。总的情况是全球石油供应的增长,赶不上需求的增长。世界性石油供应短缺现象,在短期内还会呈现加剧态势。用有的学者比较悲观的描述,就是世界每消耗了两桶石油的同时,却只发现一桶新石油的产能,因为世界上大多数成熟油田的产能都处于下降的趋势之中。 美国已开完大多数的传统油田。英国北海石油的产量从1999年就开始衰退。墨西哥油田也在2006年达到产量峰值。沙特的7大油田占全国石油供应的90%,但产能也在逐年衰退。在中国,约占石油总产量30%的大庆油田,产量也以2-3%的年均速度递减。第二大油田辽河油田的产量也一直在下降。几乎全球都在发生相似的情况:产量达到最高点后,面临两倍数的下降。下降的速度,快于预期。 当然,我们说全球石油紧张和产量下降,主要是指开条件优越、天然油质好、经济价值高的高效、低成本的轻质油田(传统油田)的储量和产能减少,并不否定全球范围内其他类型的油田和其他形式的产油方式的存在和扩张潜力。事实上,油价有反作用力。在油价处于低位时,传统油田之外的其他类型的油田和其他形式的产油方式是没有开发价值的,反之则不然。 打个比方,传统油田的产油成本低。按美国能源部的测算,包括勘探、开、运输成本在内,传统油田的生产成本一般在10美元/桶以内,理论售价应在40美元/桶之间。油条件特别好的国家,如沙特,原油生产成本可低至3-4美元/桶 - 在那里,人们只要向大油田的底部加水压,油质好、价值高的轻质油便浮到表面。可惜的是,这样的优质大油田正越来越少,跟不上需求的增长。 所以,综合石油需求、供应与价格的狭义的相互影响来看,有三句话可以概括:第一、快速增长的石油需求,拉动油价持续上涨;第二、传统油田产量的下降,推动油价提升;第三、油价上涨带动传统油田之外的其他类型油田和其他形式产油方式的扩张,反过来缓解石油供需矛盾,抑制油价过高的攀生。 所谓传统油田之外的其他类型油田,典型的类型包括油页岩矿、油沙矿、以及分布在北部高纬度寒冷地带的特殊油田。 作为前者,油页岩看起来象普通岩石,但加热后就会渗出油泡。美国、中国、巴西、爱沙尼亚、澳大利亚等国都有此类油页矿。美国更是独占优势,有超过世界油页岩矿产量72%的储备。仅在科罗拉多落基山表下面,就蕴含2万亿个桶的储量,具有8倍于沙特、18倍于伊拉克、21倍于科威特、22倍于伊朗的原油产能;其规模超过当今世界已被证实的全部传统油田的原油储量。 作为后者,加拿大等国在北部艾伯塔等地区拥有丰富的油沙矿,产能可达数百亿桶油的规模。另在加拿大的西北寒冷地带,早在上世纪70年代,就发现了储量在400亿桶的特殊油田。说它特殊,主要是因为其气候恶劣,开条件差 - 这是一个冬天冰山覆盖、夏天一片沼泽的特殊地带。冬天的温度可下降到零下60 和70度,使人和机器在那里作业面临非常危险和困难的状态。 但从技术的可能和可行性上,现在我们已完全具有开油页岩、油沙、以及北部高纬度地区特殊油田的成熟能力。不过,从现实性、迫切性来看,是否进行实际的开活动、以增加石油供应量,还要看油价高低是否满足开成本及盈利的空间。按估算,油页岩矿的开成本在每桶25 美元左右,油沙及北部高纬度地带的油田开成本也离这个数值不远(均与传统油田存在显著成本差异)。在油价在35-40美元/桶时,不会有任何公司去花钱投资和生产。但当油价上涨到75-80美元/桶时,就会有许多公司积极介入生产,以获得现实的利润。 而所谓其他形式的产油方式,则主要包括一种煤转液技术(CTL)的技术过程。这种技术的萌芽,其实早在二战的德国就已开始。当时的传统做法,是第一次技术过程实现煤转化为气(一氧化碳和氢),第二次过程再将气转变成柴油、汽油或其他相关产品。制约此项技术应用的现实性和迫切性的因素,同样是成本和油价之间的盈利空间。 因为煤转液过程的生产成本在每桶30-40美元,所以不到油价上涨至75-80美元/桶,不会有许多公司真正地去应用这项技术,增加石油市场的供应。但到价格到位、市场条件成熟时,煤转液技术的潜力非常之大。据美国五角大楼估算,仅美国一国,就具备可生产9640亿个桶油的煤。其产能,大于整个中东地区约6850亿桶油的传统油田产能。 从上述角度分析,我们知道:按现有的石油需求、供应条件和价格因素来看,当市场油价上涨到75-80美元/桶时,尽管会有时滞,但世界石油会有一个来自于包括传统油田之外的其他类型油田和其他形式的产油量的显著扩张,从而大幅增加供应,缓解供求矛盾,舒缓价格上涨。在这个意义上,我们同意美国能源情报署关于2008-2009年世界油价可能会适度回落到每桶80美元附近的预测结论。 当然,具体到特定时点的油价是跌是涨、何时跌涨,除了考虑上述石油需求、供应与价格的狭义的相互影响之外,还必须结合分析国际政策、金融、投资(投机)衍生性等广义因素的影响,当然,我们认为:石油需求、供应与价格的狭义的相互影响,对油价跌涨起着长期的、基础性的支配作用,而国际政策、金融、投资(投机)衍生性等广义因素,更多地对油价跌涨起着短期的、伸缩性的配合作用。 先来看国际政策。欧佩克、俄罗斯等国的政策对世界石油的供应影响巨大,而美国的政策则对世界石油的需求影响显著。短期内,约占全球原油总产量40%的欧佩克还不会改变限制成员国产量以防油价下跌的基本态度。而俄罗斯,虽然在过去几年中因油价上涨和开技术进步,石油生产得到快速扩张,产量已超沙特,但它对与西方公司合作扩大石油产量的呼吁兴趣不大,更愿意与欧佩克一起坐享油价上涨的巨额利益。 作为石油消耗大国的美国,已在2007年12月通过了由布什总统签署了新能源法案,决意改变对石油长期以来的高度依赖性。根据新能源法案,到2020年,美国汽车的油耗必须比目前降低40%,而生物乙醇等可再生能源的使用量,到2022年必须达到360亿加仑。美国正试图通过这种坚定的政策导向,影响西方国家乃至整个世界的石油需求。 但鉴于在美国历史上、特别是尼克松总统任内、卡特总统任内,曾都有过“摆脱对外国能源的依赖”、实现“能源独立”等的类似政策、但却从未成功的先例,布什总统的这一次新能源法案的政策效果,还有待观察。只不过,前几次总统政策的失败,大多源于国际市场油价的走低所致(其中包含欧佩克的政策反击)。可从导致油价降低的结果来看,也不能说是政策的完全失败。 最后,我们来看金融、投资(投机)衍生性因素。这里,最重要的,是美元贬值、以及石油期货市场及对冲基金等机构投资者的角色。美元连续贬值,当然会反过来促使以美元标价的石油价格的持续高走。事实上,如果我们按美元贬值幅度回算各年度的油价实际涨幅,就会发现,它们只是名义涨幅的60%左右。 石油期货市场方面,一些养老基金、公共基金、对冲基金的投资(投机)性参与,对价格起伏起着“推波助澜”的作用。美国市场的资料显示,以对冲基金为主的非商业交易商,所持有原油期货仓位可达到30%以上,非常活跃。它们改变了石油市场由石油生产方和消费国占主导的传统格局。对冲基金、投资银行的任何动向,都会加剧油价和市场波动。这一点,在解释世界油价短期波动、特别是振幅加大方面,尤其值得注意。

这个问题主要还是分三方面,一方面是国际方面,一个是国内方面,还有我国原油现状是进口国而不是出口国,也就是说国家需求大于供应。

国际方面

1、中东地区长期的,大量的油田被迫减产或停产,原油供应不足等等直接导致国际原油价格上下波动,加上加上油价从去年年底开始就已经突破60美元每桶,并且有持续上涨的趋势。

2、国际原油一般也是由美国一手操纵的,而中国并没有定价权。在石油大战愈演愈烈的今天,恶意控制油价,已经成为美国打击对手的手段。而现在的中国对石油的依赖越来越大。

国内方面

1、石油的垄断,中石油、中石化、中海油三桶油都是中字头,但是又不能亏本赚买卖,所以提升部分价格,价格越高赚的钱越多。

2、税太高,我国油价税款里面有0.83%的地方教育附加税,1.24%的教育附加税,1.75%的企业所得税,2.89%的城建税,14.53%的增值税,26.81%的消费税,而汽油的税收占了一升成品油价格中的48.05%,也就是说真正成品油的成本只占到了成品油总价的51.95%(如果油价是10块,税收占了4.85元,而真正的油价才是5.19元)。

3、如果油价太低,会直接影响到新能源产业,比如电动汽车,本身就贵,要是油价再低一点,大家都去买汽油车了,这样谁还去买新能源车。

4、如果油价低了,大家都,这样会导致能步行的也开车,能骑自行车的也开车,因为出行成本低嘛,而且中国的汽车就多,人也多,马路停车不熄火,浪费严重。

需求方面

我们国家需求大于供应,由于国内对原油需求量较大,国内各大炼油厂炼油盈利能力相比于发达国家仍有不足,炼油成本提高了,国内油价自然就上涨了。

参考资料:

首先,这跟国际油价持续呈现出来的上升势头不无关系。纽约市场和北海布伦特油价,作为两个重要的基准油价,都突破了每桶60美元的高价。这跟世界上两大石油大国——沙特阿拉伯和俄罗斯又有很大的关系。石油输出国组织,简称“欧佩克”与俄罗斯达成了延长减产的协议,这也使得供不应求的现象产生,自然,油价就会上涨。虽然减产会对销售额造成影响,但是高油价也是这些石油大国希望看到的,而且对他们有利。

其次,投机者进入到石油市场也对油价有很大的干扰。之前有消息报道,石油国家伊朗发生了“骚乱”,而这给了投机分子可乘之机,他们大肆鼓吹,原油供应会受到此次“骚乱”的影响,而且基准油价之一的北海布伦特油价将会直接达到100美元一桶。这对于油价的上涨是有着巨大的推动作用的。

最后,巨大的需求也是油价上涨的一个主要原因。这其中又包括了四个主要因素:第一,世界经济对原油的依赖程度。第二、世界经济的复苏也是不断拉动石油需求增加的基本原因。第三、中东国家甚至是俄罗斯本国内的恐怖袭击等不确定因素也对油价的波动产生了很大的影响。第四、制造业的快速发展也使得对石油等能源消费的急剧增加。基于这四点原因,在巨大的需求之下,油价就会一直上涨。

参考资料:

人民网评:油价首涨,消费税如何依法调节--观点--人民网

国内各地油价查询-油价网

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。