北京棕榈泉图片_北京棕榈油价格最新行情

1.棕榈油期货实时行情价格走势下载什么软件可以了解

2.稻谷定向拍卖冲击玉米市场,国内小麦价格高位回调态势不变

3.棕榈油的供给与需求概况

4.行情具有较强的韧性,操作上可适度积极,重点围绕主线布局

不是。印尼是全球最大的棕榈油生产国,占全球供应量的一半以上,截止2022年11月21日,受棕榈油价格一涨再涨的影响,甘油价格也稳步上推又到了历史高位,因此两者是行情不是相反关系,而是相互促进的关系。

棕榈油期货实时行情价格走势下载什么软件可以了解

棕榈油的现货价格

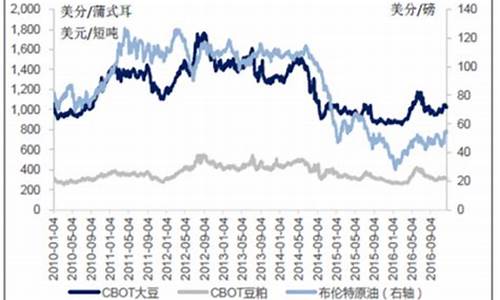

影响棕榈油供求关系的因素较多,国际贸易形势、国际能源价格、汇率、豆油和菜籽油等相关替代品的价格都会导致棕榈油价格变化,这使得棕榈油价格波动频繁、剧烈。2001年10月至2003年10月,国内棕榈油由3390元/吨上涨到6307元/吨,涨幅达86%;此后从2004年3月的6293元/吨下跌至2005年2月的4195元/吨,跌幅达33%;经过1年多的盘整之后,从2006年4月开始上涨,2007年4月价格为6600元/吨,上涨了57%。

在植物油品种中,豆油与菜籽油的价格变化高度相关,而棕榈油与豆油、菜籽油价格变化的相关性则要低很多。2003-2006年数据统计结果显示,棕榈油与豆油的价格变化相关系数为0.728,与菜籽油的相关系数为0.725,而豆油与菜籽油之间的相关系数为0.953。从价差来看,2003-2006年,棕榈油与豆油价差变动区间为-450元~-2000元/吨,与菜籽油价差变动区间为-550元~-2350元/吨,而豆油与菜籽油之间的价差变动区间仅为-130元~450元/吨。

国内棕榈油现货中远期交易情况

国内棕榈油生产、贸易、消费企业众多,流通环节发达,现货市场中不仅通过传统方式开展交易,而且依托互联网开展了多种形式的电子化交易,包括B2B模式,网上招标、拍卖,中远期仓单交易等,其中上海大宗农产品电子商务有限公司(原上海中昊油籽商务有限公司)开展的棕榈油中远期交易取电子化仓单的形式,并充分借鉴了期货市场的交易、交割、结算制度,为开展棕榈油期货交易打下了一定的市场基础。

国际市场中棕榈油价格走势

近20年来,国际棕榈油价格波动比较大,与大豆油等植物油的价格走势相近。马来西亚毛棕榈油期货价格的最低价格出现在1986年,当时全球油籽丰产,尤其是美国大豆丰收,导致了包括豆油在内的所有植物油价格受到压制,棕榈油价格出现阶段性低点。随着全球出现了几次恶劣的气候,包括厄尔尼诺和拉尼娜等现象,影响了全球植物油的产量,棕榈油出现了几次规模较大的上涨行情,包括1988年,1994年,价格上涨基本上都是从800RM(马币)/吨以下上涨到1400-1600RM/吨。在1999年,由于持续遭遇灾害天气,油籽减产,植物油供应紧张,而需求却出现了空前的增长,产量的扩张难以跟随需求的增长,导致棕榈油价格达到历史性高点2600RM/吨,至2007年4月末,马来西亚大马棕榈油价格在2200RM/吨左右。

稻谷定向拍卖冲击玉米市场,国内小麦价格高位回调态势不变

网上有很多可以下载的,

比如期货“软件下载”专栏里就有,有文华财经、博易大师、星辉等等好几款可以选择。

我自己用的是赢顺,还是很好用的,可以实时查看期货行情,资讯更新的也比较快,还能进行下单交易。

总而言之,大大小小的软件那么多,还是根据自己的需求选择吧!

棕榈油的供给与需求概况

收藏每日粮油,了解全球粮情动态,今天是2022年7月8日,以下是今天的主要内容的国内部分:

在国内市场方面,随着有关方面约谈之后,国内生猪市场价格应声下跌,最高跌幅已达1元左右。

不过,好的消息是,在国内生猪价格再次出现回调势头之前,国内玉米和豆粕价格已经提前出现了大跌行情。

其中,豆粕市场跌幅最为明显,目前主流价位已经普遍处于4000-4100元/吨之间,而玉米价格近期也杂次出现一天跌四次的局面。

最新数据显示,今日国内玉米价格继续下调,其中西王最新收购价格为1.473元/斤,恒仁工贸1.45元/斤,滨州金汇落两次,最新价格1.405元/斤,京粮龙江0.34元/斤,内蒙古开鲁玉王1.375元/斤。

从市场来看,临储稻谷定向拍卖的重启对玉米市场冲击开始加大,每周200万吨的投放令市场短期供应相对充足。

当然,当前市场跌幅最大的莫过于油脂市场,截止目前马来西亚棕榈油到港理论完税成本已经跌至9000元/吨以下的位置。

而在现货市场,目前24度精炼棕榈油主流报价集中在9100-9200元/吨,各地菜籽油出厂报价也下滑至11000-12000元/吨之间,一级豆油报价集中普遍在9450-9500元/吨之间。

从后市供应来看,由于印尼及马来西亚近期出台一系列的密集刺激出口政策,预计油脂市场仍会在低位运行一段时间。

在小麦市场,同样充斥着严重的看空氛围。

由于今年新麦上市之初就大幅上涨,导致前期收购的小麦叠加收购、仓储、利息等成本之后偏高,越来越多的贸易商取随购随销的策略,市场粮源流通性开始显著增强,各方需求均能得到较好满足,令市场价格缺乏进一步上行的基础。

同时,今年中储粮的小麦轮换同步进行的策略也对市场形成新的影响,购销同步进行令市场外部影响因素变小。

此外,目前市场流传着2700万吨俄罗斯小麦进口的消息,也令场外资本进入今年购销市场的冲动受到抑制。

但客观来看,若俄罗斯小麦如此大规模的向中国出口,一定是我们的外部环境出现了极其重大的变化。

目前最稳的依旧是稻米市场,价格未有明显变化,其中南方早籼稻价格集中在2500-2600元/吨之间,中晚稻价格中值为2800元/吨,因区域不同有上下100元的浮动,全国粳稻价格也集中在2800元左右。

从近段时间国际大米价格来看,其小幅上涨行情对国内没有明显影响。

企业方面,上市公司登海种业在答复投资者提问时表示,公司正在严格按照“国家转基因生物新品种重大专项”实施内容的要求,进行玉米转基因试验工作。

而针对网友收藏的投资问题,金龙鱼表示目前与中粮共同投资的涉粮企业为大海粮油工业防城港有限公司。

其他方面,目前国内蔗糖压榨基本结束,全国制糖工业企业除云南省3家糖厂尚在生产外,其他省区糖厂均已停榨。

来自行业协会数据显示,截至2022年6月底,本制糖期全国共生产食糖956万吨,累计销售食糖601万吨,产销率62.87%,略低于上年同期。

全国制糖工业企业成品白糖累计平均销售价格5778元/吨,6月成品白糖平均销售价格5896元/吨。

行情具有较强的韧性,操作上可适度积极,重点围绕主线布局

全球油料市场主要被大豆、棕榈油、葵花籽和油菜籽四种作物所主导。2005年,全球油脂生产已经达到了1.39亿吨,比上一年增加了900万吨,上个世纪70年代末全球油脂需求量约为5100万吨,到现在已经增长了近2倍。在油脂中,植物油占到了整个油脂总量的82%,其余由黄油、猪油、牛脂和鱼油等构成。尽管近些年来油脂产量总体在不断增加,但是动物油脂的产量基本上维持不变,油脂产量的增长主要来自于植物油脂,在所有植物油中,棕榈油近十年的增长最为显著。

(一)全球棕榈油生产情况

棕榈油产量在近几年出现了快速增长,产量增长的原因在于耕地面积的增加和产量的提高。1989年以前,全球的棕榈油产量不足1000万吨,而在19年以前,产量也只是小幅增长,从1000万吨向2000万吨小步迈进。1998年开始,全球的棕榈油产量随着东南亚棕榈油产量的快速提升而实现了飞跃性增长,截至到2006年,全球的棕榈油产量已经超过3500万吨,相当于50年代产量的7倍。食用棕榈油和棕榈油工业用途的扩展推动了棕榈油产量的迅猛提升,相对其他油类产品低廉的价格、世界及部分地区经济的快速发展掀起了一个又一个棕榈油用量的高峰,从而推动了东南亚棕榈种植业的蓬勃发展。自1995年以来,世界棕榈油产量大幅增长,按照目前的增长速度,有望超过豆油产量。

目前世界上有约20个国家在生产棕榈油,主要生产国只有三个,他们是马来西亚、印度尼西亚和尼日利亚,这三个国家的总产量占世界棕榈油总产量的88%。

(二)棕榈油主要生产国

东南亚国家属于热带雨林气候或热带季风气候,全年高温,但雨水丰富,适于规模化种植油棕,马来西亚和印度尼西亚是全球两大棕榈油生产国。过去十多年来,马来西亚和印度尼西亚棕榈油产量出现了持续稳定的增长,这两个东南亚国家生产的棕榈油占世界棕榈油总产量的86%以上。

1.马来西亚棕榈油生产情况

马来西亚是世界最大的棕榈油生产国,其棕榈油产量将近世界总产的45%。马来西亚棕榈树的种植面积约占全国耕地的1/3,达250万公顷。1985年马来西亚的棕榈油产量基本上在500万吨左右徘徊,在2005年,马来西亚棕榈油产量达到了创纪录的1520万吨,产量在二十年的时间里增长为原来的三倍,主要原因是收割面积大幅提高,2006年,马来西亚棕榈油产量也维持在1500万吨左右。

2.印度尼西亚棕榈油生产情况

印度尼西亚是排在全球第二位的棕榈油生产大国,2005年印度尼西亚的棕榈油产量占全球棕榈油总产量的41%。随着马来西亚适于棕榈树生长的农业耕地越来越少,棕榈油产量的增长目前已经转移到了印度尼西亚。在过去十多年中,印度尼西亚棕榈油产量也增长为近原来的三倍。19年,马来西亚棕榈油的产量比印度尼西亚的产量高出了360万吨,但是近年来这种差距在逐渐缩小,至2006年,印度尼西亚的棕榈油产量已经超过了马来西亚。由于气候影响,马来西亚棕榈油单产下降,而印度尼西亚棕榈树进入旺产期,单产提升,并进一步扩张种植园,总体上来看,印度尼西亚棕榈油产量更具增长潜力。

(三)全球棕榈油贸易状况

目前在世界油脂贸易领域,棕榈油通常引导着大豆油,在出口市场上处于领导地位。在上个世纪60年代,棕榈油在世界油脂贸易中并不突出,当时的主要贸易油脂为大豆油和动物油脂。到了1993年,情况发生很大变化,棕榈油贸易量占全球油脂贸易量比重从10年的10%增长到17年的20%,1985年达到了30%水平。19年,世界棕榈油的总产量为1741万吨,而出口量达到了1134.6万吨。截止到2006年,棕榈油贸易量占世界油脂贸易总量的比重超过50%。

马来西亚是世界上最大的棕榈油生产和出口国,其棕榈油总产的90%被用来出口,马来西亚出口的棕榈油只有很少量属于未经提炼的毛棕榈油。1985年以前,马来西亚几乎控制着整个棕榈油的出口市场。1986年,马来西亚毛棕榈油的生产量为454万吨,占同年世界棕榈油产量的60%,出口的棕榈油占世界棕榈油出口量的68%。1996年,马来西亚棕榈油的产量为886万吨,占世界总产量的53%,出口量为732.5万吨,占世界总出口量的64%。随着近几年印度尼西亚棕榈油出口份额的不断增加,马来西亚棕榈油的出口量下降到了占全球一半份额左右。2005年全球棕榈油总出口量达到了2630万吨,其中马来西亚棕榈油出口达到1345万吨,占49%,印度尼西亚棕榈油出口为1030万吨,占39%。

目前,世界棕榈油出口市场的88%份额被这两个主产大国牢牢控制着。此外,尼日利亚、象牙海岸、巴布亚新几内亚、新加坡、哥伦比亚等其它国家和地区也生产、出口一定数量的棕榈油。

(四)世界棕榈油的消费状况

近些年来,动物油脂消耗量在全球油脂中的比重大幅下降,从80年代末的24%下降到17%,而受到世界人口增长和人均消费增长的驱动,植物油脂的消耗却以每年3-4%的速度增长。地域性的油脂消耗比例是向发达国家倾斜的,世界上75%人口聚集在亚洲和非洲地区,但占世界人口少数的欧洲和美洲却消耗掉40%的油脂总量。随着经济发展,发展中国家的油脂增长潜力要高于发达国家。

2001年,全球棕榈油消费量为2400万吨,自1995年以来,棕榈油消费出现急剧增长,到了2005年,全球棕榈油的消费量达到了3300多万吨,5年的消费增幅达到38%。总体上,棕榈油的消费主要集中在亚洲国家,欧盟也提高了棕榈油进口量,以抵消因生物燃料行业的需求提高而造成的菜籽油供应缺口。目前,棕榈油主要消费国有印度、欧盟25国、中国、印度尼西亚、马来西亚和巴基斯坦,这些国家占到消费总量的60%。作为一个主要的消费国,我国占全球棕榈油消费总量的14%,印度占11%。近几年,我国棕榈油消费增幅最为明显,2001年我国国内棕榈油消费量刚刚超过200万吨,到2005年消费量翻了一倍多,达到了436万吨。

(五)国际市场中棕榈油价格走势

近20年来,国际棕榈油价格波动比较大,与大豆油等植物油的价格走势相近。马来西亚毛棕榈油期货价格的最低价格出现在1986年,当时全球油籽丰产,尤其是美国大豆丰收,导致了包括豆油在内的所有植物油价格受到压制,棕榈油价格出现阶段性低点。随着全球出现了几次恶劣的气候,包括厄尔尼诺和拉尼娜等现象,影响了全球植物油的产量,棕榈油出现了几次规模较大的上涨行情,包括1988年,1994年,价格上涨基本上都是从800RM(马币)/吨以下上涨到1400-1600RM/吨。在1999年,由于持续遭遇灾害天气,油籽减产,植物油供应紧张,而需求却出现了空前的增长,产量的扩张难以跟随需求的增长,导致棕榈油价格达到历史性高点2600RM/吨,至2007年4月末,马来西亚大马棕榈油价格在2200RM/吨左右。

我国棕榈油主要依靠进口,近20年来进口量呈持续增长的态势,目前是世界上最大的棕榈油进口国。其中2002年我国棕榈油实行配额管理制度,配额内关税由原来的10%降为9%,同时配额数量逐年增加,因此进口量有显著增长。马来西亚和印度尼西亚是我国棕榈油的主要进口国,目前这两个国家的棕榈油进口量占我国棕榈油进口总量的98%以上。从进口港来看,黄埔港、张家港和天津港是我国主要的棕榈油进口港,这三个港口的年进口量占国内棕榈油进口总量的近70%。按照度数来看,我国棕榈油进口目前以24度为主,同时毛棕榈油进口量呈不断增长的态势。

(一)我国棕榈油进口总体情况

我国棕榈油以进口为主,进口量呈持续增长的态势。我国棕榈油进口以2001年为分水岭,其前与其后进口增速表现明显不同,这主要是由于2002年我国植物油实行进口关税配额管理制度,棕榈油配额内关税由原来的10%降为9%,同时棕榈油配额数量逐年增加。因此,我国棕榈油进口数量的变动可清晰地分为两个阶段,即2001年以前的平稳增长阶段和2001年以后的快速增长阶段。1996年我国棕榈油进口数量仅为101万吨,2001年进口量上升到152万吨,2004年进口量则达到了386万吨。2001-2004年棕榈油进口年均增加量达到78万吨。2005年我国棕榈油进口数量虽然仍有一定幅度增长,但增速已明显减缓,全年棕榈油的进口数量为436万吨,占全球进口份额的13%,较去年增加50万吨,增长幅度为13%,2006年进口量为508万吨,比2005年增长约17%。受我国巨大的棕榈油需求拉动,预计未来几年我国棕榈油进口数量仍将继续增长,但增长速度将会有所减缓。

我国棕榈油消费情况

棕榈油既可以用于食用消费,也可以用于工业消费,来自贸易商的统计数据显示,我国棕榈油的消费以食用为主,其中24度精炼棕榈油为主要品种,占据的市场份额在60%以上。

1.我国植物油的消费结构

如果以各油品的消费量来衡量其市场份额,以2001年为分水岭,其前与其后植物油的消费结构发生了明显的变化。2001年以前,各品种植物油在消费总量中所占的份额变化并不显著,2001年市场份额从大到小依次为:菜籽油、豆油、花生油、棕榈油、棉籽油、小品种油。2001年以后,豆油、棕榈油消费份额明显增长,而菜籽油、花生油与棉籽油的消费份额出现降低,小品种油的消费份额变动很小。至2004年,各品种油消费份额由大到小的排序则变为:豆油、菜籽油、棕榈油、花生油、小品种油、棉籽油,小品种油的消费份额超过了棉籽油。未来几年,我国棕榈油的消费数量仍将继续增长,其消费份额预计很快就会超过菜籽油。

2.棕榈油的食用消费

1996-2001年我国棕榈油的食用消费数量基本呈现平稳增长态势,2001-2003年增速明显加快,2003年以后增速有所减弱,但仍逐年刷新历史纪录。2004年棕榈油食用消费量达到270万吨,预计2005年我国棕榈油的食用消费数量为290万吨,较2004年增加20万吨。

3.棕榈油的工业消费

由于我国对44度以上棕榈油并不实行配额管理,这在很大程度上促进了我国近几年44度以上棕榈油的进口,棕榈油的工业消费量也相应出现迅速增加。2002年棕榈油工业消费为35万吨,2004年则达到了120万吨,2002-2004年工业消费量平均年增长42万吨。预计2005年我国棕榈油的工业消费量为140万吨,较2004年增加20万吨。

4.棕榈油的消费企业情况

从消费企业来看,目前国内有成规模的各类棕榈油消费企业上千家,如果算上小型企业,数量超过5000家,主要分布在餐饮、食品加工和化工领域,代表性企业有方便面生产企业如统一食品集团、顶新集团等,化工企业如广州宝洁有限公司、纳爱斯益阳有限公司等。大部分消费企业通常不自己直接进口,主要靠中间商供货。2006年直接进口的消费企业约有30家,进口量约占总进口量的2%。据不完全统计,总体上来看,进口棕榈油用于商业流通的比例约为80%,直接进入终端消费、来料加工贸易、保税区仓储转口货物的比例约为20%。

5.我国棕榈油消费的季节性

由于棕榈油的熔点比较高,因此其消费具有一定的季节性,夏季消费量比较大,冬季较小。消费的季节性直接表现为进口量的季节性,从2004-2006年的情况看,1、2月份的进口量比较小,大约在16-29万吨左右,6-9月份进口量较大,2004年8月份、2005年6月、2006年8月分别为当年进口量最大的月份,分别达到41万吨、50万吨和67万吨。

棕榈油的主要用途

棕榈油具有两大特点,一是含饱和脂肪酸比较多,稳定性好,不容易发生氧化变质。二是棕榈油中含有丰富的维生素A(500-700ppm)和维生素E(500-800ppm)。将棕榈油进行分提,使固体脂与液体油分开,其中固体脂可用来代替昂贵的可可脂作巧克力;液体油用作凉拌、烹任或煎炸用油,其味清淡爽口。大量未经分提的棕榈油用于制皂工业。用棕榈油生产的皂类能起耐久的泡沫和具有较强的去污能力,棕榈油还可用于马口铁的镀锡及铝箔的碾压。因此,棕榈油在世界上被广泛用于餐饮业、食品制造业及油脂化工业。

1.棕榈油在餐饮业的应用

历史表明,人类将棕榈油应用于餐饮已经有超过5000年的历史。与其它食用油脂相比,棕榈油产品在煎炸、烧烤食物方面表现出更大的优势,这主要是以下三方面的原因:

(1)独具良好的抗氧化性(耐炸性):这主要是因为棕榈油不饱和度适中,不含亚麻酸,富含的天然维他命E及三烯生育酚则是天然的高效抗氧化剂,这使棕榈油与其它油脂相比更适用于煎炸、烧烤食品。

(2)由营养的脂肪酸组成:棕榈油有50%的不饱和脂肪酸,无反式酸,不易与酸质聚合。

(3)经济性:用油的成本一直是餐饮业选择煎炸、烧烤用油的重要考虑因素。油棕是一种高产的多年生油料植物,其一次栽种可收获20年左右,而且单位面积年产油量远比其它植物油料高,并且产量相对稳定,这些都促使棕榈油成为世界上最具价格优势的食用植物油。油棕榈是最多产的油料作物。一公顷土地平均每年生产3.5吨棕榈油和0.4吨棕仁油。其生产效率大大高于同类植物油,这也意味着每公顷棕榈油的产量为大豆9-10倍。

在我国,目前食用精炼棕榈油主要指标是熔点不超过24℃-33℃,用于食品(面包、饼干等)的煮炸方面,每年的需要量占进口量的绝大部分。

2.棕榈油的食品工业用途

棕榈油在食品工业应用方面,一般被加工成起酥油、人造奶油、氢化棕榈油、煎炸油脂和专用油脂等。象其它食用油一样,棕榈油容易被消化、吸收、以及促进健康。棕榈油是脂肪里的一种重要成分,属性温和,是制造食品的好材料。从棕榈油的组合成分看来,它的高固体性质甘油含量让食品避免氢化而保持平稳,并有效的抗拒氧化,它也适合炎热的气候成为糕点和面包厂产品的良好佐料。由于棕榈油具有的这几种特性,它深受食品制造业所喜爱。

(1)起酥油:起酥油和人造奶油不同,人造奶油是80%的油脂和20%的水,而起酥油是100%纯油脂。起酥油有很多种,严格来说,每一种食品的制造都需要用到特殊的起酥油,但也有适用于多种食品的通用型起酥油,通常是用来煎炸和烘培食品,如薯条、蛋糕、饼干、夹心饼和面包等食品。通常起酥油的生产、使用过程中需要和不同的配料搭配,才能适用于不同的产品,如冰激凌、不同风味的饼干等。

(2)人造奶油:人造奶油是由水和油脂组成的乳化物,最初发展人造奶油是为了仿造奶油,但现在已经形成了多种类型的产品,其中棕榈液油适用于制造液态人造奶油,棕榈硬脂更适合于制造固态人造奶油。

(3)氢化棕榈油:氢化棕榈油在印度、巴基斯坦及中东国家有着很广泛的市场,这些市场通常将其当作酪脂类产品使用。

(4)煎炸油:这是棕榈油在食品工业中最广泛的用途之一,主要的原因是其具有很好的抗氧化性(其富含的生育酚是天然的高效抗氧化剂)、不容易与酸质聚合、有着益于健康的脂肪酸组成(50%不饱和脂肪酸,无反式酸)。在包括中国在内的大部分国家的方便面生产中,绝大部分是用棕榈产品来煎炸面饼,而在中国市场,一些具有地方特色的煎炸食品(如煎炸早点、煎炸小食等)也开始使用棕榈产品来进行制作。

(5)专用油脂:棕榈油和棕仁油都是生产专用油脂的理想原料,专用油脂主要用于糖果、特别是巧克力类食品的生产。其中棕仁硬脂由于其物理性质非常接近于可可脂,因此又被称为代可可脂。

棕榈油日益广泛地应用于食品工业中,主要是因为它具有良好的天然抗氧化性、独特的物理特性、适于人体健康的营养构成及显而易见的经济性,随着油脂研究机构的不断努力,棕榈油将更广泛地应用于食品业的各个领域。

3.棕榈产品的工业用途

近些年来,棕榈油的工业用途得到了快速的发展,在发达国家,大量棕榈油被应用于工业用途,在我国,棕榈工业产品有工业味精之称,足可见其应用之广泛。工业使用的精炼棕榈油,要求溶点不低于44℃,主要用于制造肥皂、硬脂酸及甘油,每年的需要量基本是在十几万吨。近年来,随着原油价格的上涨,生物燃油的题材再度被挖掘,棕榈油作为生物燃料的用途被发现,成为了未来棕榈油用途的新增长点。

棕榈油在工业运用中主要分两类:一是从棕榈产品中可以直接得到的,如皂类、环氧棕榈油及其多元醇、聚氨酯和聚丙烯酸酯类产品。另外一个是油脂化工类产品,如脂肪酸、酯、脂肪醇、含氮化合物及甘油,而在这几种产品的基础上,还可以通过不同的化学方式生产出各种衍生产品。油脂化工的主要原料是富含碳链长度在C12-C14和C16-C18的油脂,其中棕仁油、棕榈硬脂、棕榈酸都是主要的原料。

本期摘要

重点推荐

商务部:对美方释放善意的行动表示欢迎

商务部:适时投放中央和地方储备冻猪肉和牛羊肉

市场点评

市场点评:行情具有较强的韧性,操作上可适度积极,重点围绕主线布局

宏观视点:商务部:中美双方工作层将于近期见面,开展认真磋商

券商行业:资本市场改革的红利,将成为券商新一轮盈利能力提升的核心驱动因素

期货情报

金属能源:黄金346.65,涨0.03%;铜47500,涨0.57%;螺纹钢3540,涨1.84%;橡胶11885,跌0.50%;PVC指数6500,跌0.15%;郑醇2238,跌0.04%;沪铝14415,涨0.24%;沪镍144600,涨0.95%;焦炭19.5,涨2.04%;焦煤1353.0,涨0.63%;布伦特油58.59,跌0.71 %;铁矿674.5,涨3.45%;

农产品:豆油6042,跌0.59%;玉米1877,跌0.21%;棕榈油4820,跌1.11%;郑棉12985,跌0.04%;郑麦2307,跌0.47%;白糖5473,跌0.20%;红枣10350,跌1.62%;苹果7995,跌2.19%;

汇率:欧元/美元1.11,涨0.07 %;美元/人民币7.08,跌0.05 %;美元/港元7.82,跌0.05%。

二、重点推荐

1、商务部:对美方释放善意的行动表示欢迎

:9月12日,在商务部举行的例行新闻发布会上,针对美方宣布将推迟加征中国商品关税的问题,新闻发言人高峰表示,中方对美方释放的善意的行动表示欢迎。对于中国企业购美国农产品的问题,高峰介绍,中方企业已经开始就购美国农产品进行询价。高峰表示,希望中美双方继续相向而行,取实际行动,为磋商创造良好条件,这有利于中美双方,也有利于全世界。

点评:从近期消息面的情况来看,中美双方在经贸领域互相释放善意,双方之间的贸易摩擦有缓解的迹象。从前期市场表现来看,投资者对于贸易摩擦影响的适应性已明显提高,即使谈判结果差于预期,预计对于指数的影响也会比较有限,而一旦有较好的结果出现,则对于市场会起到一定的刺激作用。当前市场运行的核心逻辑是“经济退,政策进”,在外部缓和,内部政策频出的背景下,市场运行有望保持活跃状况。

(投资顾问 钟燕玲 注册投资顾问证书编号:S0260613020024)

2、商务部:适时投放中央和地方储备冻猪肉和牛羊肉

:商务部新闻发言人表示,从商务部监测的情况来看,9月份以来,各地的生活必需品市场供应中,肉类、鸡蛋的价格有所上涨,涨幅趋缓,蔬菜水果的价格小幅回落。9月2号到8号,全国36个大中城市,猪肉、牛肉、羊肉、鸡蛋的批发价格,涨幅比前一周分别回落7.4、0.6、0.2和0.4个百分点,蔬菜水果的批发价格比前一周分别下降了0.5%和0.9%,我们将会同有关部门和地方,加强产销衔接,拓宽货源渠道,积极增加生活必需品,特别是猪肉以及牛羊肉、禽肉、鸡蛋、水产品等产品的供应,适时投放中央和地方储备冻猪肉和牛羊肉,确保节日市场稳定供应。

点评:随着猪肉价格的大幅上涨,对于食品价格及民生造成了一定的影响,近期相关部门及地方纷纷出台措施,着力稳定猪肉价格。虽然短期来看猪肉价格受多方面因素影响可能不会快速回落,但上涨的预期将会有所降低,这对于相关公司股价会构成一定的冲击,短期建议暂不介入。

(投资顾问 钟燕玲 注册投资顾问证书编号:S0260613020024)

三、市场点评

市场点评:行情具有较强的韧性,操作上可适度积极,重点围绕主线布局

上周沪深两市继续保持震荡回升。周K线均实现5连阳,其中沪指报收3031.24点,较上周上涨1.05%,深证成指报收9919.80点,较上周上涨0.98%,在局势不太明朗的情况下,大盘能不断持续震荡上扬,显示出市场行情在进一步好转,具有较强的韧性。周末消息面偏暖,全球货币宽松预期以及中美贸易关系缓和对本周A股走势有一定提升预期的作用。在政策托底以及增量资金推动之下,预计本周A股仍有望延续震荡反弹行情,操作上建议保持适度积极,重点围绕主线布局,建议逢低关注业绩增长明确、估值合理品种。板块重点关注电子、通讯、券商、军工等,回避中报业绩较差的题材股。股市有风险,投资需谨慎。

(投资顾问?古志雄?注册投资顾问证书编号:S02606611020066)

宏观视点:商务部:中美双方工作层将于近期见面,开展认真磋商

:新闻发言人高峰在回答中美经贸磋商相关问题时介绍,目前双方经贸团队一直保持着有效的沟通,按照双方牵头人上周通话商定的情况,双方工作层将于近期见面,开展认真磋商,为下一步高级别经贸磋商做好充分地准备。

点评:世界经济发展受到贸易争端的负面冲击是勿庸置疑的。全球重量级的投资人在前景不明朗,预期不清晰,全球供应链受到威胁的背景之下,无法下重手投资新的项目。鉴于此,全球的经济这两年开始出现疲软的情况。若两大经济体的贸易争端能够得到缓解,则会让投资人重拾信心,从而带动世界经济重回正轨,从消息面看整体是中性稍偏利好。

(投资顾问?古志雄?注册投资顾问证书编号:S02606611020066)

券商行业:资本市场改革的红利,将成为券商新一轮盈利能力提升的核心驱动因素

我国经济具有较强的韧性,流动性相对宽松且政策持续发力。A股有望再度活跃回升,券商股可作为A股上涨的“买入期权”进行配置。资本市场改革的红利,将成为券商新一轮盈利能力提升的核心驱动因素。

(投资顾问 古志雄 注册投资顾问证书编号:S02606611020066)

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。